|

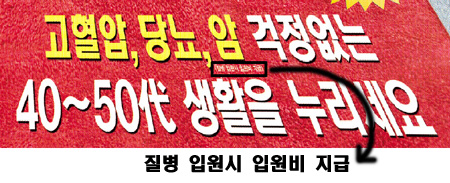

| 식별이 쉽지 않을 정도의 작은 글씨로 '질병시 입원비 지급'이라는 설명이 적혀있다. [사진 = 미디어다음] |

깨알 같은 작은 글씨부터 읽어라

‘질병’보험이지만 ‘입원비’만 보장되기도...

수술비, 치료비는 보장 대상 제외되는지 따져야

우리가 보험에 들때는 선전문구에 현혹되어 좋다고 가입하고

나중에 후회하는 경우가 많다

보험 광고를 볼 때 가장 중요한 점은 ‘큰 글씨에 현혹되지 말고 작은 글씨부터 꼼꼼히 읽으라’는 것이다.

A보험사의 광고 문구를 살펴보자.

‘고혈압, 당뇨, 암 걱정 없는 40대~50대 생활을 누리세요.’ 광고 문구만 보면, 고혈압이나 당뇨, 암에 걸렸을 때 보상을 받을 수 있을 것만 같다. 그런데 자세히 보면 ‘암’ 문구 밑에 ‘질병입원 시 입원비 지급’이라는 조그마한 글자가 적혀있다.(사진참조) 치료비나 수술비가 아니라 입원비만 보장한다는 꽤 중요한 내용이다. 그런데도 붉은 바탕에 흰색으로 쓰였고 크기도 깨알 같아 여간해서는 눈에 띄지 않는다. 이 보험광고의 카피는 ‘고혈압, 당뇨 암 걸렸을 때 입원비 걱정 없는 40대~50대 생활을 누리세요.’ 라고 해야 맞다.

‘장기치료 시 일시금 500만원 지급’이라는 문구 밑에는 역시 자그마한 글씨로 ‘상해 사고 시’라고 적혀있다. 광고의 모든 선전 문구가 질병이 아닌 상해 사고 시 보상되는 내용이다. 그런데도 보험 이름은 ‘첫날부터입원비질병보험’이다. 상품명에 ‘질병’이 들어가니 소비자 입장에서는 수술비나 입원비가 보장되는 것으로 오해할 수 있다.

신문 광고를 보고 이 보험에 가입한 김모씨는 “보험상품명이 ‘첫날부터입원비질병보험’이라서 입원비 보장을 기존보험처럼 6일부터가 아닌 첫날부터 해주는, 보장성이 더 좋은 보험인 줄 알았다”고 말했다.

D보험사의 닥터콜건강플랜 보험광고도 작은 글씨를 자세히 읽어야 한다.

‘알토란 같은 보험료 100% 돌려주면서 보장은 보장대로’라는 문구로 보험금의 100%를 환급해준다는 내용을 강조하고 있다. 그러나 역시 조건이 붙어있다. 물론 작은 글씨다. ‘80세까지 만기 생존 시’라는 글씨가 조그맣게 쓰여있다. 소비자 입장에서는 80세까지 만기가 되도록 생존하는 가입자는 많지 않다는 점을 감안해 판단해야 한다.

|

| 암에 대한 실질적인 보상은 없는 보험인데도, '암에 걸리면 보험료는 그만내고 혜택을 누리라'는 문구로 광고하고 있다. '2년 내 질병에 걸릴 경우, 보험금의 50%만 지급한다'는 내용은 작은 글씨로 적혀있어 지나치기 쉽다. [사진 = 미디어다음] |

|

|

약관 내용 10명 중 8명은 몰라‘계약일로부터 2년 이내 질병 발생 시 보상금액의 50%만 지급합니다.’

질병보험의 약관에 예외 없이 들어있는 조항이다. 예를 들어 암 진단 확정시 4000만원을 받을 수 있는 보험에 들었다고 하자. 만약 2년 내에 암이 걸리면 보상금의 50%인 2000만원 밖에 받을 수 없다.

그런데 최근 실시된 설문조사에 따르면 보험에 가입한 사람 중 약관 내용을 알고 있는 사람보다 모르는 사람이 훨씬 많다. 약관 내용이 깨알 같은 글씨로 적혀있어 눈에 띄지 않는데다 자세히 살펴보는 사람도 많지 않기 때문이다.(사진참조)

건강세상네트워크가 지난 8월 1194명을 대상으로 설문 조사한 결과, 보험 가입자 가운데 25.7%만이 보험금 지급율 제한기간을 알고 있다고 말했다. 10명 중 8명 이상은 이 같은 세부적인 약관 내용을 제대로 모른 채 보험에 가입했다는 말이다.

노인 대상 실버보험 질병보험인 양 광고, 실제로는 상해보험A사 실버보험의 신문광고를 살펴보자.

광고 문구는 ‘골절, 화상, 치매까지’라고 돼 있다. 광고 문구만을 보고 많은 질병을 보장해주는 보험이라고 생각했다면 낭패를 당할 수 있다. 이 보험은 상해보험이다. 질병과 상해를 종합적으로 보장해주는 보험상품이 아니라는 말이다.

L사 실버보험도 마찬가지. 75세가 넘어도 건강진단 없이 들 수 있다는 점을 내세우고 있다. ‘건강진단없이, 심사없이’ 보험 가입이 가능하다는 점을 내세워 질병이나 상해 모두를 보장해준다는 느낌을 준다. 이 보험의 주된 보장내용은 사망했을 경우 1000만원을 준다는 것이다. 단 보험 가입 후 2년 내에 재해 외의 원인으로 사망했을 때, 즉 질병으로 사망할 경우에는 아무런 보장을 받을 수 없다. 단지 그동안 적립한 보험료만 돌려받을 수 있다.

보험사들이 상해보험의 광고문구나 이름에 ‘질병’을 내세우거나 마치 질병이 보장되는 것처럼 광고를 하는 이유는 무엇일까.

보험소비자협회 김미숙 회장은 “보험사의 위험보험료율(가입자의 보장에 쓰이는 보험료)이 질병보다 상해가 낮다. 상해는 소액 다수의 가입자라는 특성이 있어 보험의 광고 효과가 높아진다. 그래서 보험사들이 상해 보험을 미끼용으로 쓰고, 질병의 경우는 특약을 유도하는 영업 방식을 쓴다.”고 지적했다.

대부분 보험, ‘암’ 보장 안해준다광고 문구에 ‘암’이 적혀있더라도 암이 보장되는 보험으로 생각하면 오산이다. 대부분 ‘암’을 적시한 내용은 ‘미끼용’이라는 게 보험관련 소비자단체의 평가다. 왜 그런지 광고를 통해 살펴보자.

D사 닥터건강플랜 보험은 암에 걸렸을 경우 ‘통원 자금’만 지급한다. 한 번 통원 시 1만원에서 2만원 내외의 비용만 지급한다. 그러나 커다란 글씨로 쓰인 광고 문구는 ‘진단부터 수술 입원 간병 통원까지’다.

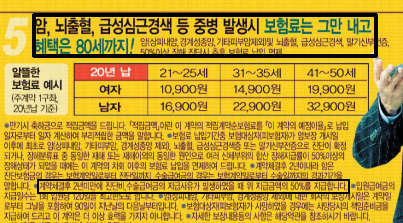

K사 알뜰건강의료보험 광고에 등장하는 ‘암’ 보장내용을 살펴보자. ‘암 등 중병발생시 보험료는 그만 내고 혜택을 볼 수 있다’고 돼 있다. 그러나 ‘암’에 걸려도 보장은 한 푼도 받을 수 없는 보험이다. 단지 보험료만 받지 않겠다는 거다. (사진참조)

|

| '진단 수술 입원 통원까지 보장한다'는 내용으로 광고하고 있다. 그러나 암의 경우는 해당이 되지 않는다. 통원비만 지급할 뿐이다. [사진 = 미디어다음] |

|

|

보험가입자 약관 모르고 광고, 홍보에만 의존보험관련 민원, 피해구제 속출 당연건강세상네트워크가 국내 10대 일간지의 보험광고를 분석한 결과, 갖가지 질병이 보장되는 것처럼 광고를 하면서도 실제로는 상해 보험을 팔고 있는 것으로 나타났다. 신문광고에 게재된 번호로 전화를 해 보장 내용을 물어보면, 상담원들은 하나같이 “신문광고 내용과 똑같다”는 말만 되풀이 한다. 게다가 진단서 제출 등 별다른 과정 없이 곧장 보험 가입을 권유받는다. 전화 상담원은 “보험 증권을 받고 나서 15일 내 언제든 보험 취소가 가능하다”며 소비자를 안심시킨다.

건강세상네트워크 김창보 사무국장은 “보험사 입장에서는 일단 가입부터 시키고 본다. 추후 가입자가 보장 내용에 대해 항의하면 약관에 보장하지 않는 질병은 보상금을 주지 않으면 그만인 셈”이라고 했다.

이처럼 소비자들이 약관을 자세히 살펴보지 않으면 보험의 정확한 보장 내용에 대한 파악이 어려울 지경인데도, 대부분의 소비자들은 광고나 설계사의 말만 믿고 보험에 가입하고 있는 것으로 조사됐다.

건강세상네트워크의 설문조사 결과에 따르면 24%만이 약관에 대해 조금 알거나 잘 안다고 답했다. 10명 중 8명은 약관 내용을 잘 모르고 있다는 말이다.

때문에 신문광고나 설계사의 설명만으로 보험에 가입했다 낭패를 당하는 사례가 부지기수이다. 지난 2003년부터 지난 3월까지 소비자보호원에 접수된 질병관련 피해구제는 121건이다. 구체적인 피해 내용을 살펴보면 ‘진단 질병이 약관 보장 대상에서 제외’(40.6%), ‘수술에 대한 보험금 지급 거절’(32.2%), ‘치료목적 아니라며 보험금 지급 거절’(13.2%) 등으로 대체로 보험소비자에 대한 정보제공이 부실했기 때문에 발생한 것으로 볼 수 있다.